債券の種類についてざっくり説明する

こんにちは、悪口と資産運用が大好きな悪口投資家です。

このブログでは度々債券の話題を出すが、債券についてなじみがない人も多いと思う*1。 一口に債券といっても様々な種類があり、種類によっては取っているリスクの大きさや性質も違うので、なんでもかんでも「債券」として同一視するのは非常に危険である。 そこで、今回は債券の種類についてざっくり解説する。

国債かそれ以外か

まず、誰が発行した債券かという観点の分類である。 代表的なものとしては、

あたりがある。他にもたくさんの種類があるが、とりあえず野球・サッカー・相撲*2あたりを知っておけばスポーツの話は何とかなるのと同じ*3で、マイナーどころは必要なときに調べればよいと思う。

国債

国が発行した債券。日本国債や米国債など。 ニュース等で金利の話をしているときは基本的に国債の金利*4の話である。 債券に投資するときは、基本的に国債を念頭に置いておけば良いと思う。

社債

企業が発行した債券。一般的には、国より企業の方が信用力で劣るので、その分金利が高い。ヤバそうな企業の社債は、安全そうな企業の社債よりも金利もリスクも高い。国債と株の中間的な存在の資産である。

新興国債

新興国が発行した債券。新興国債も国債の一種である*5が、日本国債や米国債などに比べて信用力が大幅に劣り、リスク水準も異なるので別カテゴリとした。社債と同じで、金利が高いがリスクも高い。社債と同じく、国債と株の中間的な存在の資産である。

などがある。

短期債か長期債か

もう一つの分類方法として、償還(返済)までの期間による分類がある。 償還までの期間は、翌日から100年まで様々ある*6。

償還期限が

- 1年以内→短期債

- 1~5年→中期債

- 5~10年→長期債

- 10年超→超長期債

と呼ばれるらしい*7。

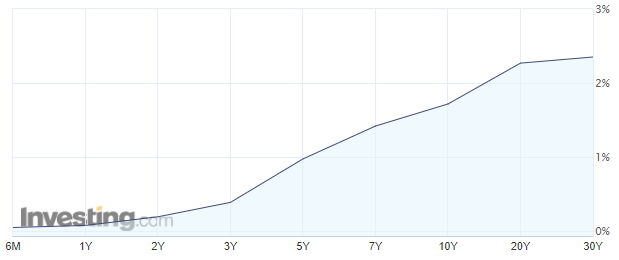

横軸を償還までの期間、縦軸を金利にしたグラフはイールドカーブと呼ばれる。 ↑のグラフはアメリカのイールドカーブである。 グラフの左端の短期金利は0%近辺、右端の超長期金利は2%強になっている。 グラフを見ればわかる通り、基本的には償還までの期間が長いほど金利は高くなる*8。

償還までの期間が長くなると、金利だけでなくリスクも高くなるのだが、どの程度リスクが異なるかは次回以降に説明していこうと思う。

*1:インターネットで資産運用について調べても、インデックスファンドだの信託報酬だのの貧乏臭い話ばかりヒットするし……

*2:土の上でロン毛のデブが裸でぶつかり合う汚いスポーツ。なぜか女性がフィールドに上がるのを禁止していたりもする。汚くて性差別してるくせに国技を自称するのはマジでやめてほしい。国技とか言ってる割にモンゴル人に負けるし。

*3:相撲の悪口を言うための変な比喩。

*4:正確に言うと金利ではなく利回りなのだが、この記事では両者を雑に同一視する。

*7:参考: https://www.daiwa.jp/glossary/YST1041.html

*8:たまにこの関係が逆転することがあり、逆イールドと呼ばれる。逆イールドの後には景気後退が来がちなので、逆イールドが発生すると結構な騒ぎになる。

株と債券を半々で持ってもリスク分散にならない2

こんにちは、悪口と資産運用が大好きな悪口投資家です。

以前に、株と債券を半々で持ってもリスク分散にならないという話を計算付きで説明した。

このときの説明では、計算をサボるために株と債券の相関を0とおいた*1。

しかし、↑の記事で説明したように、株と債券の相関は一定ではない。 特に2000年前後でプラスからマイナスへと符号まで変化しており、もう少し真面目に計算した方が良さそうである。 そこで、この記事では、リスク寄与度という概念を導入した後、株と債券の具体例を確認する。

リスク寄与度の定義

とすると、

資産のリスク寄与度

(RCはRisk Contributionの略)は、

と定義される。

直感的な意味としては、資産のリスク寄与度とはポートフォリオの分散に資産

が寄与する割合のことである。

実際、

であるから、 となることがわかる。

株と債券の2資産の場合

とすると、 であるから、

- 株のリスク寄与度

- 債券のリスク寄与度

となる。

株のリスクは債券の3倍程度なので、 として整理すると、

- 株のリスク寄与度

- 債券のリスク寄与度

となる。

を変化させたときの株のリスク寄与度

を変化させたときの株のリスク寄与度は↑のようになる。

が小さいときは、株のリスク寄与度が1を超えている(債券のリスク寄与度は負になっている*2)が、定義に従うとこうなる。

以前の記事では、として、株と債券を半々で持つと株のリスク寄与度が90%になると述べたが、

ここ20年程の傾向である株と債券の逆相関を仮定すると株のリスク寄与度は90%を超えるので、注意が必要である。

8資産均等バランスは株の水割り

こんにちは、悪口と資産運用が大好きな悪口投資家です。

8資産均等バランスというめちゃめちゃ分散されてそうなファンドがある。 日本株式・先進国株式・新興国株式・日本債券・先進国債券・新興国債券・日本REIT・先進国REITのインデックスファンドに12.5%ずつ投資するというバランスファンドである。 わかりやすさと分散してる感からまあまあ人気があり、他社からも同種のファンドが出ている。

使用データ

今回は↑の投資信託のデータを用いる*1。 尚、8資産バランスについては実際の投資信託のデータではなく、8資産のインデックスファンドから合成したものを用いる*2。

期間は、2008年末~2021年3月末である。相関係数等の計算には月次リターンを用いる*3。

相関係数を見てみるとほぼ株

↑の図を見ればわかる通り、8資産バランスと株式の相関は0.8以上あり、非常に高い。 ほぼ株と言っても過言ではない。

また、そもそも日本債券以外の資産はかなり相関が高いこともわかる。 先進国債券*4や日本REITは他より多少ましであるが、それでもかなり相関している。

リターンとリスクを見てみる

| 8資産バランス | 日本株式 | 先進国株式 | 新興国株式 | 日本債券 | 先進国債券 | 新興国債券 | 日本REIT | 先進国REIT | |

|---|---|---|---|---|---|---|---|---|---|

| 年率リターン | 8.9% | 8.9% | 13.9% | 10.7% | 1.2% | 3.7% | 3.7% | 11.1% | 12.0% |

| 年率リスク | 11.8% | 17.1% | 18.5% | 21.3% | 1.8% | 8.5% | 13.0% | 17.6% | 20.4% |

↑の表は、8資産均等バランスと8資産のリターンとリスクである。 8資産均等バランスは株よりもリスクが低く、ミドルリスク・ミドルリターンであることがわかる。 リスクが株よりも低いのは、分散効果が働いたためというより、債券が入っている分、株やREITの割合が低くなっているためである。

まとめ

8資産均等バランスはミドルリスク・ミドルリターンであるが、株式との相関が非常に高く、株の水割りとでも言うべきファンドである。 もし仮に購入するのであれば、以上を理解した上で保有すべきである。

全世界株を買ってもアメリカ株を買っても変わらないからもっと他のこと考えて生きた方がいい

こんにちは、悪口と資産運用が大好きな悪口投資家です。

インデクサー界隈を見ていると時折「S&P500がいいのか全世界株がいいのか」というような不毛な論争をしている。 なんならプロも一生懸命インデクサーに媚びたが全く話題になっていないコンテンツで同種の比較をしている。 という訳で、この記事でも同種の比較をして、統計的にはあまり意味のない比較であることを説明しようと思う。

使用データ

www.msci.com ↑からダウンロードできるMSCI様*1が算出しているインデックスを使う。 使用指数は、

である。通貨は全てドル建てで、配当込み指数*4を用いる。

比較

| USA | KOKUSAI | ACWI ex JP | |

|---|---|---|---|

| 年率リターン | 11.3% | 10.1% | 10.0% |

| 年率リスク | 14.7% | 15.0% | 15.2% |

統計値を見てみると、↑のように、リスクはUSAが低く、USAの完勝であることがわかる。

では、リターンの差は統計的に有意なのだろうか。 細かい計算*5は省くが、リターンの差は1%程度であるのに対し、リスクが15%程度、年数(サンプル数)が24年程度なので、全然有意ではない。 データだけから判断するのであればどれを買ってもほぼ変わらないと言える。

長期の比較

ACWI ex JPは新興国を含んでいる関係で、データの期間が短い。そこで、USAとKOKUSAIの2者で長期の比較をしてみる。

長期で比較すると、両者にはほとんど差がないことがわかる。 フィニッシュはUSAの方が上にいるが、両者は抜いたり抜かれたりを繰り返しており、グラフから優劣を判断するのは難しい。

| USA | KOKUSAI | |

|---|---|---|

| 年率リターン | 10.6% | 10.2% |

| 年率リスク | 15.3% | 15.2% |

統計値を見てみても、↑のようにほとんど誤差程度の差しかない。 やはり、データだけから判断するのであればどちらも同じである。

なぜ差がないか

差がない理由は大きく2つあって、

- USA以外の指数も米国株の割合が高い*6

- 各国の株価同士は順相関

だからである。 要するに、どれも似た者同士なので必然的に結果もほぼ同じになる。

今後はどうなるか

ここまでの議論はあくまで過去のデータだけからの議論であり、「アメリカにはGAFAMが〜」とか「ヨーロッパは経済より人権と環境を優先するから〜」など、将来についてはいくらでも天下国家的な議論の余地があるだろう。 ただ、将来性のない人が将来予想をして勝てると思うやめた方がいい*7。

全世界株を買ってもアメリカ株を買っても大して変わらないので、もっと他のことを考えて有意義に生きた方がいい。 S&P500がいいのか全世界株がいいのかを議論して三菱商事*8に入った人は(たぶん)いないのだから……

株と債券が逆相関なのはあくまでここ20年くらいの話

こんにちは、悪口と資産運用が大好きな悪口投資家です。

ちょっとアセットアロケーション等について調べると「株と債券は逆相関だから分散投資すると最強!」みたいな雑なブログがヒットしたりする。 www.nikkoam.com

というか、↑のようにプロも「これまで多くの商品を組成してきましたが、ここまでの逆相関はあまり見たことがありません。」とまで言い切っている。 しかし、実はこの関係性は長期にわたって成立してきた関係ではないので、データを見ながら説明していこうと思う。

2000年以降の相関

1982年~1999年の相関

では、もっと昔も同様の関係が成り立っていたのであろうか?*2という訳で、1982年~1999年のデータ*3でも同様の散布図を描いてみる。

こんな逆相関見たことない(順相関なので)!ちなみに、相関係数は0.3程度である。

という訳で、「ここまでの逆相関」が見られたのはここ20年くらいの話であり、その前の20年弱は順相関であったことがわかった。 「ここまでの逆相関はあまり見たことがありません」さん*4は、20年以上前のデータは見たことがないのだろうか……

資産間の相関は一定ではない

市場環境次第で、以前のように株と債券の相関が恒常的にプラスに転ずる可能性もある。分散投資を行うのであれば、定期的にマーケットの現状を確認した方が無難である。

株と債券を半々で持ってもリスク分散にならない

こんにちは、悪口と資産運用が大好きな悪口投資家です。

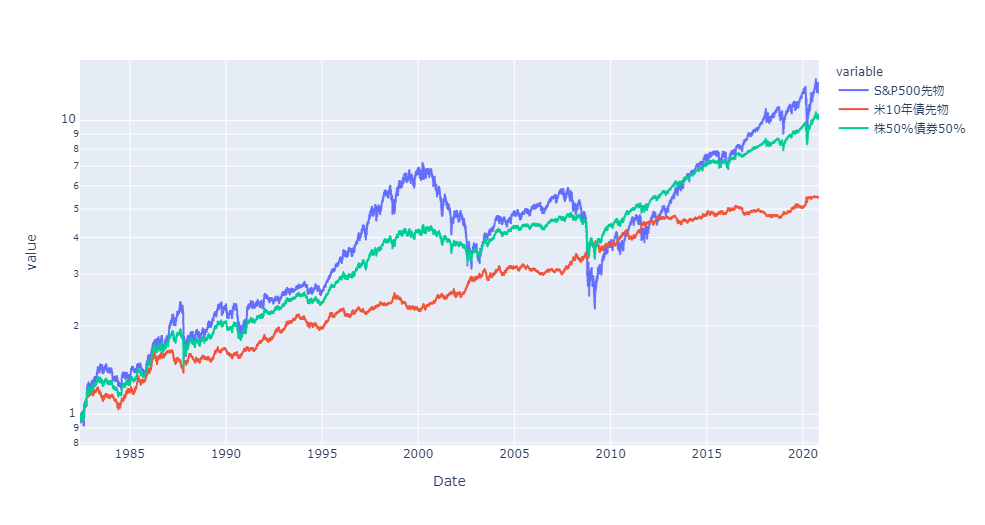

昨日の記事で、債券(米国10年債先物)に3倍のレバレッジを掛けると株(S&P500先物)と同程度のリスクになるという話をした。 つまり、株のリスクは債券のリスクの3倍あるということである。

このことを踏まえて、リスク分散について簡単に説明したい。今日の目標は、株と債券を半々で持って分散投資した気になっている奴を馬鹿にできるようになることである。

尚、以下では株と債券の相関は0とする*1。

2資産に投資するポートフォリオの分散

株(stock)のリターン、

債券(bond)のリターン

株のウェイト、

債券のウェイト

ポートフォリオのリターン

とすると、

となる。

ここで、株と債券の相関は0で、なので、

となる。計算過程からわかるように、ポートフォリオの分散のうち

- 株に由来する割合*2は

- 債券に由来する割合は

になる。

株と債券を半々で持った場合

であるから、ポートフォリオの分散のうち株に由来する割合は90%(債券に由来する割合は10%)になる。

要するにリスクのほとんどが株式由来ということである。

実際、↑のグラフを見てみると、青と緑は似たような動きをしていることがわかる(特に2008年のリーマンショックや2020年のコロナショックのあたり)。緑の方がマイルドに見えるが、これは分散が効いたからではなくて、単に株が50%に薄まったためである。相関係数を計算すると、赤と緑の相関係数は0.95、青と緑の相関係数は0.31と前者の方が圧倒的に高く、見た目通りであることがわかる。

株と債券を1:3で持った場合

であるから、ポートフォリオの分散のうち株に由来する割合は50%、債券に由来する割合も50%になる。

すなわち、リスクがいい感じに分散されている。

中途半端に債券を持っても仕方がない

以上の通り、株と債券の間でリスクを分散したいのであれば、かなり債券を多く持つ必要がある。 逆に、中途半端に債券を持っても、リスク分散という観点ではほとんど意味がない。 分散投資をする際には、ウェイトではなくリスクがどう配分されているかを考慮すべきである。

2021/4/3 追記

続きを書きました。

ここ30年以上は米国株を買うより米国債にレバレッジを掛けた方が儲かった

こんにちは、悪口と資産運用が大好きな悪口投資家です。

インターネットで資産運用について調べると、大抵は世界株式や米国株式のインデックスファンドをお勧めされることになる*1。 資産の一部を債券に投資することを勧められることは極めて稀である。 色々考えた結果、債券に投資しないという選択をしているのであればよいのだが、

など「大丈夫か?」な情報が多い。

そこで、今回は米国株と米国債について比較していくことで、債券投資について少し紹介したいと思う。

使用データ

この後のパートでは、実際のデータを使って話をするので、先に少しだけ使用データの話をする。 tradingcharts.com 今回の記事では↑のサイトから購入した先物のデータを用いる。 先物取引については別の記事で説明したいと思うが、ここでは株式や債券のリターンから無リスク金利*2を差っ引いたものが先物と思ってもらえればよい。

米国株についてはS&P500先物、米国債については米国10年債先物のデータを用いる。期間は1982年6月~2020年10月*3である。

単純比較

| S&P500先物 | 米10年債先物 | |

|---|---|---|

| 年率リターン | 7.1% | 4.7% |

| 年率リスク | 19.8% | 6.7% |

統計値を見てみると、よく言われているように、債券より株の方がハイリスク・ハイリターンであることがわかる。

債券に3倍のレバレッジを掛けてみる

| S&P500先物 | 米10年債先物×3倍 | |

|---|---|---|

| 年率リターン | 7.1% | 13.2% |

| 年率リスク | 19.8% | 20.0% |

レバレッジを掛けるとなんか危ない気がするが、↑の表からわかる通り、米10年債先物に3倍のレバレッジを掛けたものとS&P500先物のリスクはほぼ同じ値である。 一方、リターンは債券の方が2倍弱あるので、米国株を買うより米国債に3倍のレバレッジを掛けて買った方が同じリスクで圧倒的に儲かっていたことになる。

なぜ、こんな結果になるかというと、リスクあたりのリターン(シャープレシオ)は株より債券の方が優れていたためである。 債券はローリスク・ローリターンであったが、検証機関でのリスクあたりのリターンは株より高かったため、レバレッジを掛けてリスクを同程度にすることで株より高いリターンを上げることができた。

債券に3倍のレバレッジを掛けて投資するにはどうすればよいか

結論を言ってしまうと、一般的な個人投資家は米10年債先物にレバレッジを掛けて投資することは難しい。 理由はいくつかあるが、

残念ながら、2021年現在、日本の個人投資家が米10年債先物にレバレッジを掛けて投資することは難しいが、代替物が存在しない訳でもない。 具体的な代替物については次回以降に説明したいと思う。