株と債券を半々で持ってもリスク分散にならない

こんにちは、悪口と資産運用が大好きな悪口投資家です。

昨日の記事で、債券(米国10年債先物)に3倍のレバレッジを掛けると株(S&P500先物)と同程度のリスクになるという話をした。 つまり、株のリスクは債券のリスクの3倍あるということである。

このことを踏まえて、リスク分散について簡単に説明したい。今日の目標は、株と債券を半々で持って分散投資した気になっている奴を馬鹿にできるようになることである。

尚、以下では株と債券の相関は0とする*1。

2資産に投資するポートフォリオの分散

株(stock)のリターン、

債券(bond)のリターン

株のウェイト、

債券のウェイト

ポートフォリオのリターン

とすると、

となる。

ここで、株と債券の相関は0で、なので、

となる。計算過程からわかるように、ポートフォリオの分散のうち

- 株に由来する割合*2は

- 債券に由来する割合は

になる。

株と債券を半々で持った場合

であるから、ポートフォリオの分散のうち株に由来する割合は90%(債券に由来する割合は10%)になる。

要するにリスクのほとんどが株式由来ということである。

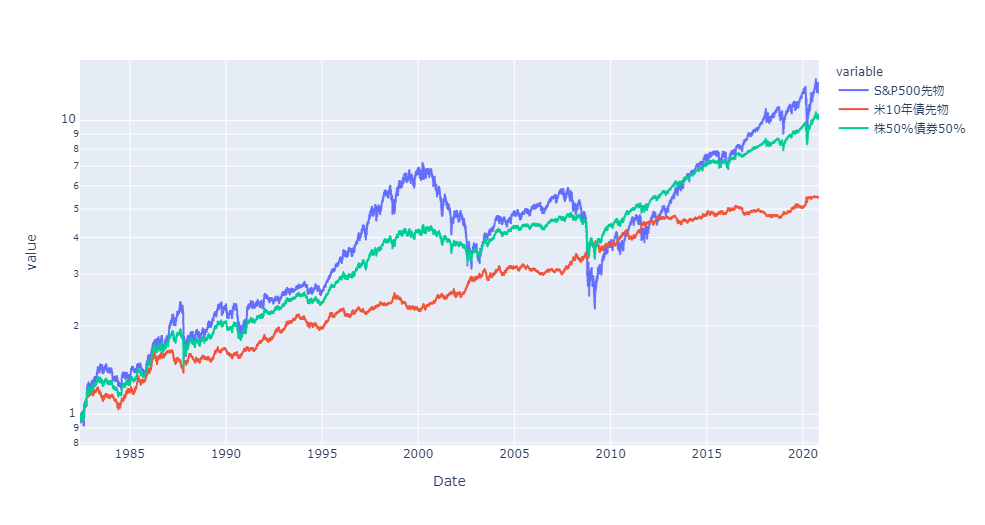

実際、↑のグラフを見てみると、青と緑は似たような動きをしていることがわかる(特に2008年のリーマンショックや2020年のコロナショックのあたり)。緑の方がマイルドに見えるが、これは分散が効いたからではなくて、単に株が50%に薄まったためである。相関係数を計算すると、赤と緑の相関係数は0.95、青と緑の相関係数は0.31と前者の方が圧倒的に高く、見た目通りであることがわかる。

株と債券を1:3で持った場合

であるから、ポートフォリオの分散のうち株に由来する割合は50%、債券に由来する割合も50%になる。

すなわち、リスクがいい感じに分散されている。

中途半端に債券を持っても仕方がない

以上の通り、株と債券の間でリスクを分散したいのであれば、かなり債券を多く持つ必要がある。 逆に、中途半端に債券を持っても、リスク分散という観点ではほとんど意味がない。 分散投資をする際には、ウェイトではなくリスクがどう配分されているかを考慮すべきである。

2021/4/3 追記

続きを書きました。