『アセットロケーションの最適化』を楽天証券iDeCoで実践する

こんにちは、悪口と資産運用が大好きな悪口投資家です。

友人からiDeCoの相談を受けたので、前回紹介した『アセットロケーションの最適化』の考え方に基づいたポートフォリオを提案した。 せっかくなので、どういう手順でポートフォリオを作成したか紹介したいと思う。 尚、以下の前提があるので予めご了承いただきたい。

0. 商品ラインナップとアセットクラス

楽天証券iDeCoの商品ラインナップは↑の通りである。 これをアセットクラス別に分類すると、↓のようになる*1。

- ①株っぽいやつ

国内株式、国内REIT、外国株式、海外REIT、国内外株式、たわらノーロード先進国債券、インデックスファンド海外新興国(エマージング)債券(1年決算型)、みずほUSハイイールドファンド<DC年金> - ②債券っぽいやつ

国内債券、たわらノーロード先進国債券(為替ヘッジあり) - ③株とも債券とも相関が低いやつ

ステートストリート・ゴールドファンド(為替ヘッジあり) - ①と②が混ざってるやつ

バランス型、ターゲットイヤー型

1. リスクウエートを決める

楽天証券iDeCoの商品ラインナップには、①株っぽいやつ、②債券っぽいやつ、③株とも債券とも相関が低いやつ の3つのアセットクラスがある。

まず、③株とも債券とも相関が低いやつのリスクウエートは0とする。 理由としては、↓の記事の最後に触れたようにコモディティには株や債券のような収益の源泉が存在せず、長期的にリターンが期待しにくいためである*2。

①株っぽいやつと②債券っぽいやつのリスクウエートは1:1とする*3。 これは、①と②のリスクあたりのリターンを予測せず、同等であると仮定するためである。 なんらかの見通しや予測*4がある人は、傾斜をつけたウエートにすればよい。

2. 資産ウエートを計算する

次に、先ほど決めたリスクウエートを資産ウエートに変換する。 資産ウエートへの変換には、リスク(標準偏差)と相関係数が必要であるが、2資産で均等ウエートの場合はリスクのみでよい。

本来は、真面目にリスクを計算すべきであるが、面倒なので↓の記事で計算した値をそのまま使って、①株っぽいやつのリスクは②債券っぽいやつの3倍ということにしておく。

①のリスクは②の3倍なので、②を①の3倍持つとリスクウエートが釣り合う。 よって、①株っぽいやつと②債券っぽいやつの資産ウエートは1:3となる。 すなわち、①を25%、②を75%のポートフォリオを目指すことになる。

3. どのファンドにどれだけ投資するか決める

資産ウエートが決まったので、あとは資産内でどのファンドにどれだけ配分するかを決めるだけである。 今回は、以下の方針で配分を決めた。

(a)(b)の条件と商品ラインナップの管理費用を眺めると、債券ファンドよりも楽天・インデックス・バランス(DC年金)の管理費用が安いことがわかる。 楽天・インデックス・バランス(DC年金)は、株式15%、債券85%のファンドなので、このファンドを90%と①株っぽい資産を10%持てば①25%②75%がほぼ実現できる。

ということで、楽天・インデックス・バランス(DC年金)を90%持つことにして、①株っぽい資産10%の配分を決めることにする。 10%は何に投資してもあまり変わらないのだが、株同士よりも株とREITの方がやや相関が低く、よりリスク分散ができるという理由でREITに配分する。 REITファンドは国内外合わせて3種類あるが、国内と国外のインデックスファンドに5%ずつ配分することにした。

という訳で、具体的な投資ウェイトは↓のようになった。

iDeCoで↑を丸パクリするのはあまりおすすめしない

あまり自分で考えたくない人は↑を丸パクリしたいかもしれないが、それは推奨しない。 具体的には、以下の2つの仮定が満たされない場合には、推奨できない。

- iDeCoだけでポートフォリオを完結させる

→iDeCo以外でも投資をする場合は税効率を考える必要がある。せっかく運用益に課税されないiDeCoでローリターンの投資を行うのは勿体ない。 - ローリスク・ローリターンでよい

→リスクを負ってでもリターンを追求したい場合には、債券のウエートを減らすか、レバレッジを掛けるかしかない。iDeCoの場合は前者しか選択肢がない(はず)。

投資のソムリエについて

ちなみに、今回やったのと似たような考え方*6のファンドとして、投資のソムリエ<DC年金>というファンドがある。

このファンドに100%投資するという考えもあったが、管理費用が1.21%と高いため投資するのはやめた。 みずほの系列企業にお金落としたくないし……

*1:分類の仕方は↓の記事の考え方に基づいている。 waruguchinvest.hatenablog.com

*2:インフレ率程度のリターンは期待できるかもしれないが、ステートストリート・ゴールドファンド(為替ヘッジあり)は管理費用が0.9%近くと高めなので、期待リターンはほぼ0になると思う。

*3:リスクウエートを均等にする投資戦略をリスクパリティと言う。

*4:「世界的な低金利でもう債券にリターンは期待できない」など。

*5:国内債券は日銀の金融政策の影響もあり、リターンもリスクもかなり0に近いので積極的には投資しないことにした。

*6:このファンドは、資産価格の変動要因の影響が均等になるように資産の配分を決めている(らしい)。

資産運用の本は『アセットアロケーションの最適化』だけ読めばいい

こんにちは、悪口と資産運用が大好きな悪口投資家です。

資産運用についての良い本はないかと友人から聞かれることがある。

個人的にお勧めできる本は、↑の1冊だけである。この本を理解すると、何にどれだけ投資すればいいかを合理的に決められるようになる。

なぜこの本を読むべきか?

あるアセット(たとえば米国株)に低コストで分散投資をしたい場合には、インデックス投資(米国株の例で言えばS&P500)という「正解」が存在する。

一方、アセットアロケーション(たとえば株と債券への配分)においては、正解らしい正解が存在しない*1。 資産運用を行う上で、アセットアロケーションは避けては通れない *2 ので、アセットアロケーションについて理解しておく必要がある。

『アセットアロケーションの最適化』は、その名の通り、自分にとって最適なアセットアロケーションを決める方法についての本であり、資産運用をするのであれば絶対に読んだ方がいい。

この本を読むと何がわかるか?

この本を読むと、何にどれだけ投資すればいいかを合理的に決められるようになる。 具体的には、どのアセットにどれだけのリスクを配分するか*3を決め、具体的な投資ウェイト*4に落とし込めるようになる。

私の知る限り、トップダウン的なリスク配分からアセットロケーションを解説している一般書は『アセットアロケーションの最適化』だけであり、これがこの本を推薦する理由である。

目次と読んだ方がいい度(主観)

類書がないのでこの本を推薦するが、紙で700ページと長く、読破するのは大変である。 また、訳書のため本文中の例が海外のケース(特にイギリス)で読みづらい部分も多々ある。 そこで、目次*5を、読んだ方がいい度(主観)とともに紹介する。

読んだ方がいい度は、

- ★★★=絶対読んだ方がいい

- ★★=できれば読んだ方がいい

- ★=気になったときに読めばいい

の3段階で示した。

第1部 スマートポートフォリオの理論

- 第1章 ベストなポートフォリオとはどんなポートフォリオなのか(★★★)

- 第2章 不確実性と投資(★★★)

- 第3章 最良のポートフォリオを見つける(★★★)

- 第4章 最良のポートフォリオを見つけるためのシンプルで、スマートで、安全な方法(コストは無視)(★★★)

- 第5章 コストのスマートな考え方(★)

- 第6章 分散の不確実な便益と確実なコスト(★★)

第2部 スマートポートフォリオの構築

- 第7章 スマートポートフォリオを構築するためのトップダウンアプローチ(★★★)

- 第8章 アセットクラス(★★★)

- 第9章 オルタナティブ(★★)

- 第10章 株式のさまざまな国や地域へのアロケーション(★★★)

- 第11章 各国における株式のアロケーション(★)

- 第12章 債券(★★)

- 第13章 すべてをまとめてみよう(★)

第3部 リターンの予測

S&P500は月末から月初にかけての6日と中旬の3日だけ持っておけばいいらしい2

こんにちは、悪口と資産運用が大好きな悪口投資家です。

↑でS&P500の傾向を調べた。 今回はS&P500トータルリターン指数*1で同じことを調べてみる。 もし、特定の営業日に配当落ち日が集中しているのであれば、前回と異なる結果になるはずである。

データ

前回同様、ヤフーファイナンスからデータを取得した。 期間は、1988年から2021年3月末までと前回より60年ほど短い。

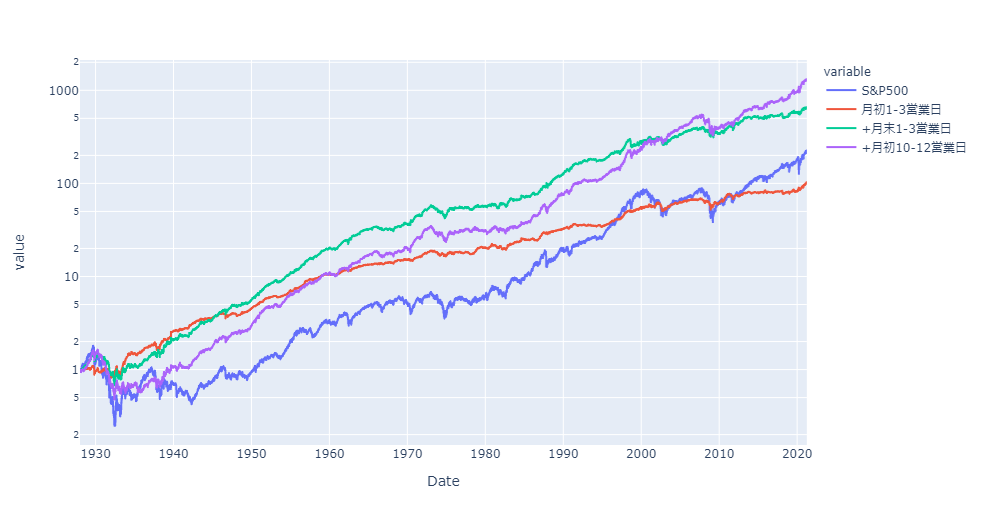

やっぱり月初1-3営業日は最強だが月初10-12営業日も強い

↑のグラフは月初から数えて1-3営業日・4-6営業日・7-9営業日・10-12営業日にだけS&P500を保有し、それ以外は何もしない場合の累積リターンである。

前回同様、月初1-3営業日が一番強いが、月初10-12営業日も同じくらい強い。

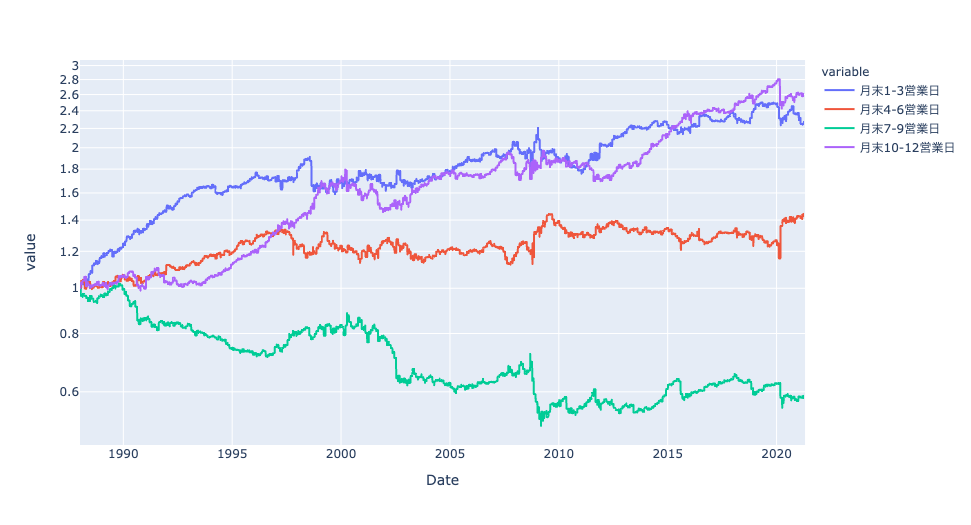

やっぱり月末1-3営業日も強い

↑のグラフは先ほどとは逆に、月末から数えて1-3営業日・4-6営業日・7-9営業日・10-12営業日にだけS&P500を保有し、それ以外は何もしない場合の累積リターンである。

前回は、月末1-3営業日が最も強かったが、今回は月末10-12営業日が一番強い。 ただし、これは配当落ちの影響ではなく、データの期間が変わった影響である。

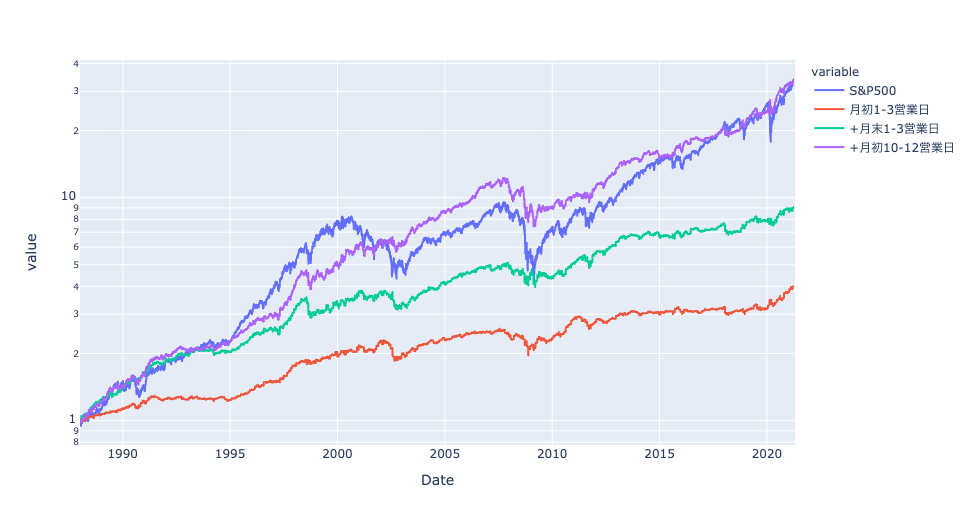

S&P500ガチホとの比較

前回と同様にS&P500ガチホと比較したのが↑である。 グラフを見ればわかる通り、ガチホと紫はほぼ同じ着地になっており、直近の10年程度はガチホの方がリターンが出ている。

| S&P500 | 月初1-3営業日 | +月末1-3営業日 | +月初10-12営業日 | |

|---|---|---|---|---|

| 年率リターン | 11.5% | 4.4% | 7.1% | 11.5% |

| 年率リスク | 18.3% | 7.0% | 9.5% | 12.0% |

| リターン÷リスク | 0.6 | 0.6 | 0.7 | 1.0 |

ただし、↑の統計値を見てもわかるように、ガチホよりは当然リスクは低めになっている。

*1:配当再投資したS&P500。

S&P500は月末から月初にかけての6日と中旬の3日だけ持っておけばいいらしい

こんにちは、悪口と資産運用が大好きな悪口投資家です。

↑の記事によると、S&P500は月末から月初にかけてアウトパフォームしやすいらしい。 という訳で、本当なのか検証してみた。

データ

いつもの通り、ヤフーファイナンスからデータを取得した。 本来であれば配当込みのS&P500を用いるべきであるが、配当なしの方が長期のデータを取れた*1ので無視した。 期間は、1928年から2021年3月末までである。

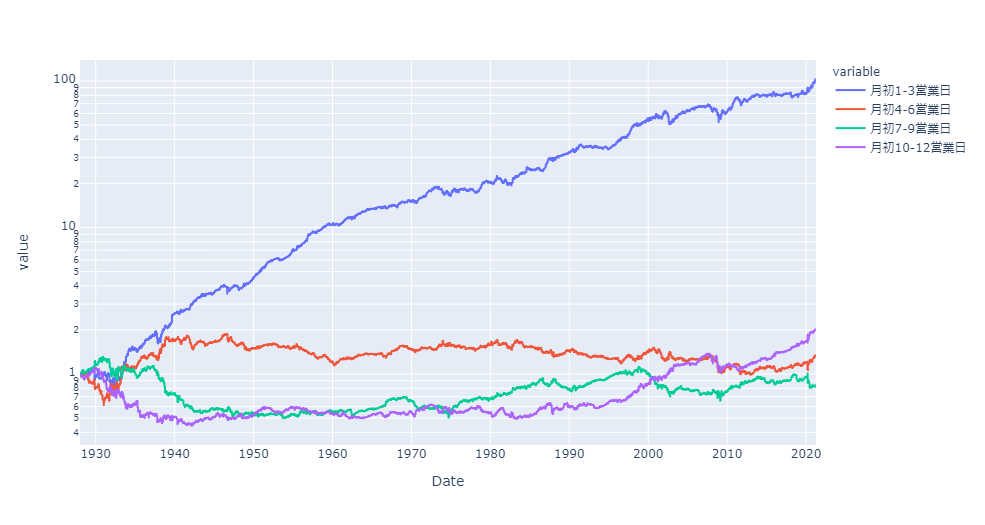

月初1-3営業日は最強

↑のグラフは月初から数えて1-3営業日・4-6営業日・7-9営業日・10-12営業日にだけS&P500を保有し、それ以外は何もしない場合の累積リターンである。

グラフを見ればわかる通り、月初1-3営業日にS&P500&を保有するだけで90年で約100倍に資産が増えている。 一方、他はパッとしない。 強いて言えば、紫(月初10-12営業日)はここ20年の調子がよいくらいである。

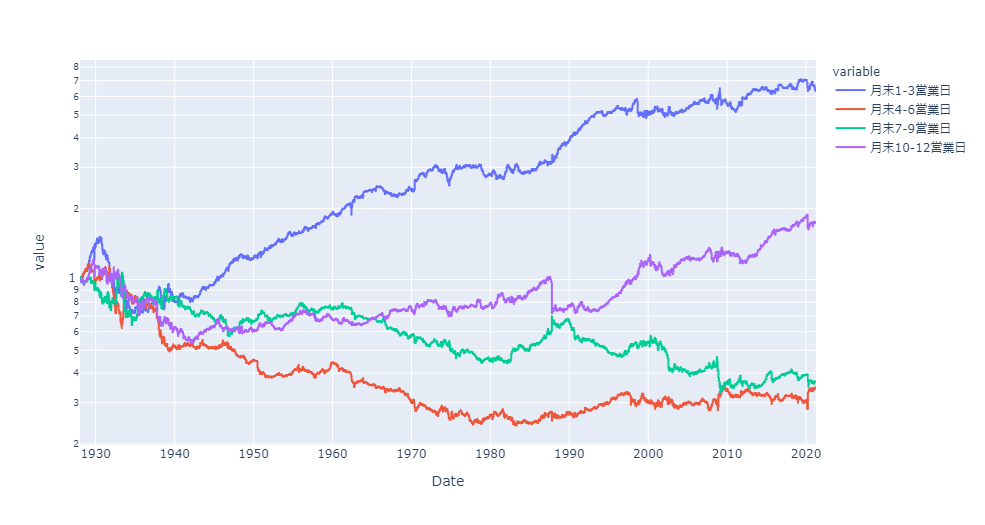

月末1-3営業日も強い

↑のグラフは先ほどとは逆に、月末から数えて1-3営業日・4-6営業日・7-9営業日・10-12営業日にだけS&P500を保有し、それ以外は何もしない場合の累積リターンである。

月初ほどではないが、こちらも青線(月末1-3営業日)が圧倒している。 先ほどと同じく、紫(月末10-12営業日)はここ20年の調子がよいが、毎月の営業日が約22日なので月初10-12営業日と月末10-12営業日はほぼ同じである。

S&P500ガチホとの比較

そこで、2番目に強い月末1-3営業日も保有することにしたのが緑である。 見事、ガチホを凌駕しているが、90年代半ばからはガチホに負けている(青と緑の差が縮まっている)。

という訳で、バックテストをコネコネデータサイエンスして3番目に強い月初10-12営業日も保有することにしたのが、紫である。

見事、ガチホに差を縮められぬまま逃げ切っている*2。

| S&P500 | 月初1-3営業日 | +月末1-3営業日 | +月初10-12営業日 | |

|---|---|---|---|---|

| 年率リターン | 6.2% | 5.3% | 7.4% | 8.3% |

| 年率リスク | 19.4% | 7.4% | 10.1% | 12.5% |

| リターン÷リスク | 0.3 | 0.7 | 0.7 | 0.7 |

↑の表は統計値である。 当たり前の話だが、保有日数を短くするほどリスクは低下している。

なぜこんなことになるのか?

こちらの資料によると、月初には米国のDC掛金が機械的に流入し、株価が上昇しやすいらしい*3。 また、中旬や月末にも一定の傾向があるようである。

という訳で、米国のDC掛金に感謝しながら、月末から月初にかけての6日と中旬の3日だけインデクサーしてみるのもいいのかもしれない*4。

*1:60年くらい長い。

*2:差を広げ続けるようにバックテストをコネコネデータサイエンスした(と思われる)のが、「鯨」を追い掛けるクオンツ取引である。

*3:アメリカでDCが始まったのはいつから?とか言わない。 疑問を持つことを大切にしていると、医学部ではなく理学部に進学してしまう。

*4:税金面を考えると微妙だが。

株が弱気相場のときにゴールドは強め

こんにちは、悪口と資産運用が大好きな悪口投資家です。

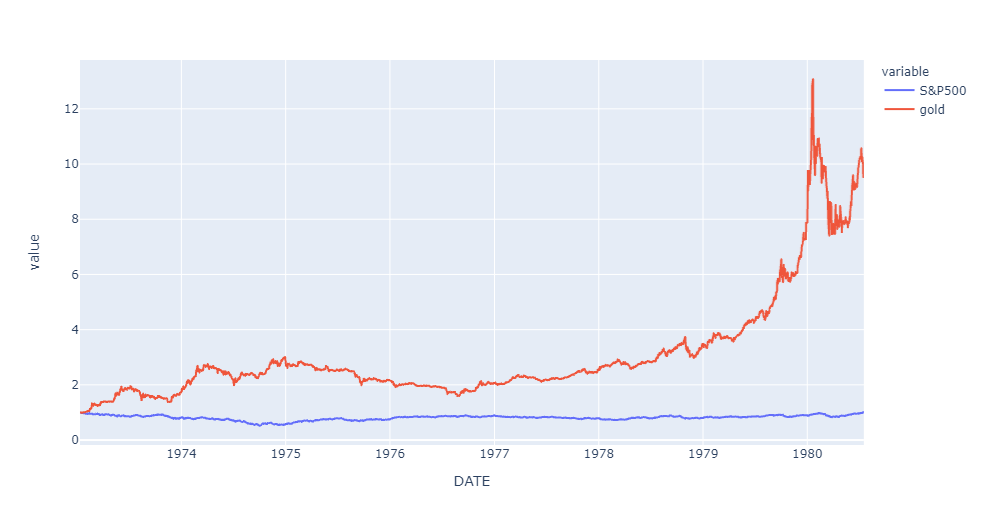

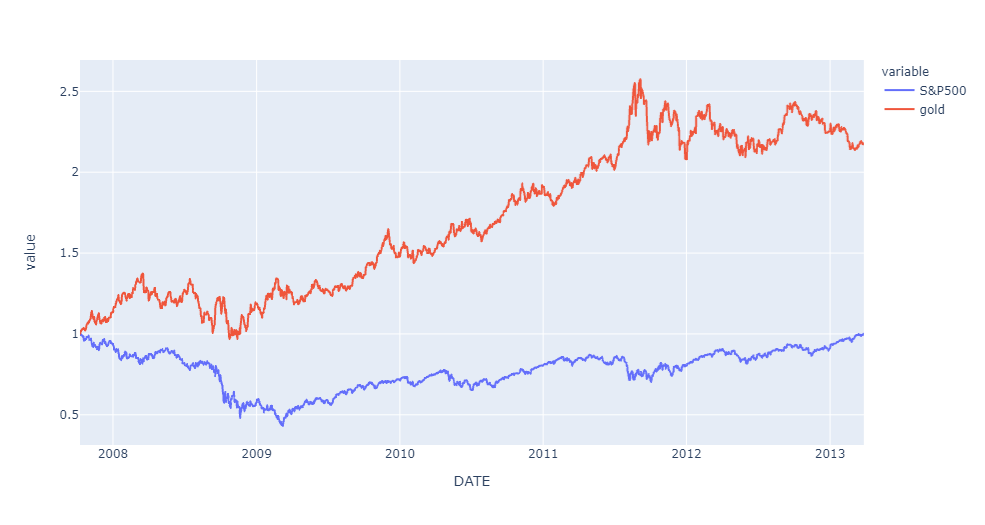

↑の記事で、株と相関が低い資産として貴金属を挙げた。 今回は、貴金属の代表であるゴールドの株の弱気相場でのパフォーマンスを見ていく。

弱気相場とは

https://www.mizuho-sc.com/ap/market/report/market/gmtopics/resources1/mf_stock_20200421.pdf

ここでの弱気相場は、↑の資料に倣って「S&P500が直近高値から20%下落してから高値を更新するまで*1」とする。

データ

finance.yahoo.com fred.stlouisfed.org

S&P500とゴールド*2の価格は↑から取得した。 いずれもドル建てである。 期間は1970年以降である。

先程の資料によれば、1970年以降の弱気相場は6回ある。 今回は6回全ての株とゴールドのパフォーマンスを見ていく。

1回目(1973/1/11 - 1980/7/17)

2回目(1980/11/28 - 1982/11/3)

3回目(1987/8/25 - 1989/7/26)

4回目(2000/3/24 - 2007/5/30)

5回目(2007/10/9 - 2013/3/28)

6回目(2020/2/19 - 2020/8/18)

まとめ

ニクソンショック後の弱気相場は6回だけなので統計もクソもないケーススタディではあるが、2回目以外は株のヘッジや安全資産としてある程度機能したのではないだろうか *4。 5/6をどこまで信じてよいものかは難しいが、ある種の保険として資産の一部をゴールドに投資するのも悪くないであろう。

債券とも株とも相関が低めの資産

こんにちは、悪口と資産運用が大好きな悪口投資家*1です。

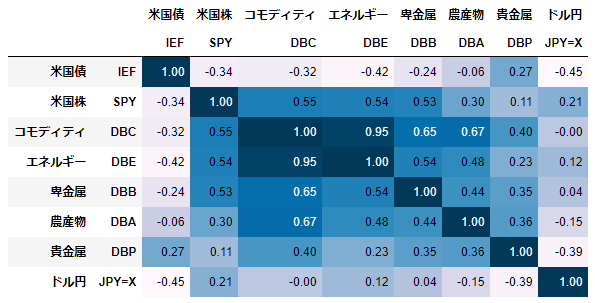

前回の記事で、基本的には資産は債券っぽいものと株っぽいものに分けられるという話をした。 今回は、その続きというか補足という感じで、その他の資産(コモディティ・為替*2・ビットコイン)について説明する。

データについて

今回は、アメリカのヤフーファイナンスからダウンロードしたデータを用いる。 債券・株・コモディティについてはETFのデータを用いる。 コモディティについては、コモディティ全体のETF(DBC)の他に、

- エネルギー(DBE)

- 卑金属(DBB)

- 農産物(DBA)

- 貴金属(DBP)

のセクター別のETFも見ていく。

コモディティと為替

ざっくり言うと、コモディティ全体やエネルギー・卑金属は株っぽい資産であるが、農産物や貴金属は株とも債券ともあまり相関が高くない。 エネルギーや卑金属の価格は、景気動向を受けて変動しやすいため、株っぽい動きをしやすい。 また、コモディティ全体におけるエネルギーや卑金属の割合が高いため、コモディティ全体も株っぽくなっている。

ドル円については、米国の金利に連動して動きやすいので、債券との相関が負に出ている。 また、イメージほどは株との相関は高くない。

ビットコイン

ビットコイン(仮想通貨全般)は他の資産とあまり相関が高くない。 「ビットコインはデジタルゴールド」などと言われることもよくあるが、貴金属との相関は低く、ゴールドとは言い難い。

相関が低いから投資すべきか?

一部のコモディティや通貨ペア、仮想通貨は債券や株との相関が低い。 しかし、債券や株とは異なり、収益の源泉があるわけではなく、理屈の上ではインフレ率程度のリターンしか期待できない。 なので、相関が低いからといって投資すべきかどうかは微妙である。

ざっくり言うと資産には債券っぽいやつと株っぽいやつの2種類しかない

こんにちは、悪口と資産運用が大好きな悪口投資家です。

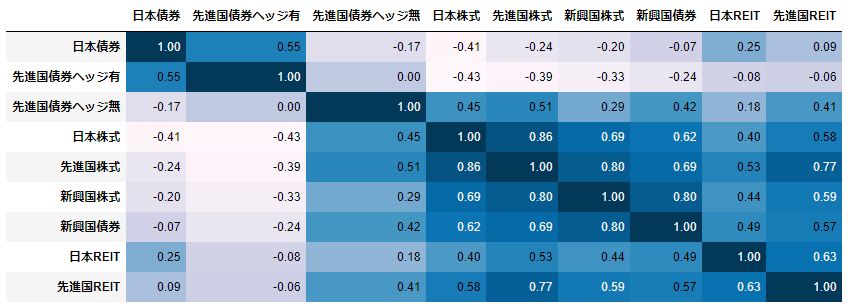

↑の記事でも少し触れたように、世の中には色々な資産があるが、実は結構相関が高いものも多い。 この記事では、基本的な資産は相関が低い2グループに分けられるということを説明する。

相関係数

↑の図は以前の記事とほぼ同様の相関係数行列である*1。 以前の記事との相違点は、(8資産バランスを省いたことと)先進国債券を為替ヘッジ有・無で2つに分けたことである*2。 為替ヘッジ有は為替レートの変動の影響を受けず、為替ヘッジ無は為替レートの変動の影響を受ける。

図を見ればわかるように、左上2×2とその他で2つのグループに分かれている。 グループ間の相関は比較的低い(白っぽい)が、グループ内の相関は比較的高い(青っぽい)。 非常にざっくり言うと、左上の資産が債券っぽい資産で、右下の資産が株っぽい資産である。

債券っぽい資産

- 日本債券

- 先進国債券(為替ヘッジ有)

債券っぽい資産は主に↑の2種類である*3。 債券っぽい資産の特徴としては、株っぽい資産に比べて不況時にパフォーマンスが良いことである*4。

株っぽい資産

↑のように株っぽい資産には様々な種類がある。 色々と種類はあるが、共通点としては好況時に調子が良く。不況時に調子が悪いということである。

レインズデータから、都心区中古マンション成約単価と在庫件数、日経平均の関係をグラフにしてみた。在庫件数が減ってきたから値上がりかと思ったら、必ずしもそうではなく2012年頃からほぼ一本調子で上昇。一方日経平均との関係は、恐ろしいほどピッタリと一致。遅行もしてない。 pic.twitter.com/GSVoGLe0SO

— 都心マンションツイート (@Poepoe64938368) February 14, 2021

マンション価格も↑のツイート(画像2枚目)のように、株価と相関が高いようなので、家を買う際には気をつけたい。

その他

債券とも株とも相関が低い資産もあるにはある*6が、長期的にプラスのリターンが期待できるかは怪しい。 分散投資をするのであれば、債券っぽい資産と株っぽい資産の2つに分散するのが無難である。