投資関連でいつも見ているサイト3選

こんにちは、悪口と資産運用が大好きな悪口投資家です。

たまに友人から投資関連の情報源的なものを聞かれることがある。 そこで今日は私がいつも投資関連で見ているサイトを3つ紹介したいと思う。 まあ、特に自慢の情報源がある訳ではなく、有名所しか見ていないのだが……

世界の株価

ご存知の方も多いかと思うが、まず紹介するのは『世界の株価』である。 株価や金利などは色々なアプリやサイトで見ることができるが、ざっと見るだけならこのサイトが一番見やすいと思う。

仕事中であれプライベートであれ暇なときにはよく見ているが、特に見るタイミングとしては、

- 起床後すぐ:前日の米国市場がどうなったか見る。

- 朝9時すぎ:日本市場が始まるのでTOPIX・日経平均・ドル円・東証REIT指数*1を見る。

- 15時すぎ:日本市場が終わるので、日本市場やアジア市場を見る。

- 22時半すぎ(米国が冬時間のときは23時半すぎ):米国市場が始まるので、米国市場や欧州市場を見る。

という感じである。 短期トレードをする訳ではないのでこんなに頻繁に見ても仕方ないのだが、なんか数字が動いていると嬉しい*2ので、ついつい見ている。

朝日新聞のマーケットサマリー

www.asahi.com その日の市況についてそれっぽい当たり障りのない解説*3が出ているので便利。 東京・欧州・NYの3市場の記事があるが、ほとんどNY市場のサマリーしか読んでいない。 朝日新聞が記事を書いているわけではなく、ロイターの記事を掲載しているだけなのだが、ロイターのサイトがとても見づらいのでこちらを愛用している。

@shenmacro

twitter.com

金融・経済・人生(?)について良いことばかり書いているアカウント。

Twitterやってるなら絶対フォローした方がいいと思う。

入金力とか三菱商事とかの話は半分@shenmacroさんの受け売りである。

初心者には難易度が高い気もするが、ブログもかなり詳しくて勉強になる。人生楽しくなさそうなところも好感度高い。

分散投資のご利益を計算してみる

こんにちは、悪口と資産運用が大好きな悪口投資家です。

今日は分散投資のご利益を簡単な計算*1で説明してみようと思う。

簡単な計算

として、の分散を計算してみると、

となる。

計算結果からわかる分散投資のご利益

が十分大きければ、

となって、第2項は無視できる。すなわち、十分に分散投資をすれば、第2項のリスクを消すことができる。これが分散投資のご利益である。

逆に言うと、分散投資をしない(=集中投資をする)ということは、わざわざ第2項のリスクを取りに行くということである。無能*3が集中投資をすると、リターンはせいぜい平均程度にしか期待できないにも関わらず、リスクは第2項の分だけ増えてしまう。だから、無能は自意識を捨てて分散投資をした方がいい。

分散投資で消せないリスク

↑の図からもわかるように、どれだけ分散投資をしたところで、第1項の(共分散に由来する)リスクは消すことができない。

また、共分散であるが、市場がヤバいときは標準偏差

も相関

も跳ね上がりがちなので、トリプルパンチでリスクが跳ね上がることになる。

分散投資をしていても時々悲惨な損失を被るのはこのためである。

積立インデクサーの方々はこのあたりの理屈をきちんと理解した上でインデックスファンドをご購入してらっしゃるんだろうな〜

たぶんお前に銘柄選択は難しすぎるから黙って分散投資しよう

こんにちは、悪口と資産運用が大好きな悪口投資家です。

前回の記事で「いつ(投資タイミング)」の話をしたので、今回は「何を(投資対象の選択)」の話をしていこうと思う。 進次郎話法で言えば、儲かりそうな資産を選択して投資すればよいが、果たして儲かりそうな資産を選択することはできるのだろうか? この問いに対する答えとしては、

- 個別銘柄レベルの選択は難しい

- 資産クラス単位でならある程度可能

個別銘柄レベルの選択は難しい

市場平均よりも儲かる銘柄がわかる人もいるらしいが、大半の人には市場平均よりも儲かる銘柄を選択する能力はない。 また、平均の定義から全員が平均に勝つことはできない。 そのため、プロでも市場平均よりも儲かる銘柄を選ぶのは難しく、平均的なアクティブファンドのパフォーマンスは市場平均であるインデックスファンドに劣っている*1。

資産クラス単位でならある程度可能

かなり曖昧な表現で申し訳ないが、要するに長期保有した時の期待リターンがプラスの資産とプラスか怪しい(もしくはゼロ)の資産があるということである。

長期の期待リターンがプラスの資産としては、

- 株式

- 不動産

- 債券

などがある。 株式は企業活動による利益、不動産は家賃(とインフレによる値上がり)、債券は金利*2がリターンの源泉である。

長期の期待リターンがプラスか怪しい資産としては、

あたりである。 いずれの資産にも、株式・不動産・債券のようなはっきりとしたリターンの源泉がない*3。 リターンが得られるとすれば、インフレや需給の変化による値上がりである。

では、どうすればよいか?

銘柄選択は諦め、良い銘柄を選択することはできないと思って行動した方がよい。 具体的には、分散投資をすべきである。

株式に投資するのであれば、インデックスファンドを買うのがベターになる。 前回の話と合わせて積立インデクサーが正当化されたように思えるが、長期的に見てプラスのリターンが期待できる資産は株式だけではない。

という訳で、株式投資だけでいいのか?という話を次回(かもうちょい後に)していこうと思う。

たぶんお前に相場は難しすぎるから黙って毎月入金しよう

こんにちは、悪口と資産運用が大好きな悪口投資家です。

資産運用というと何をどうすればいいのかわからないという人も多いと思うが、実は簡単である。

資産運用で利益を得るには、利益が出そうなタイミングで利益が出そうな銘柄を売買すればいい。

で、結局「いつ」「何を」売買すればいいんだよという話であるが、今日は「いつ」の話をしていこうと思う。 「何を」についてはかなり長くなりそうなので別の記事で説明する。 ちなみに、ある程度長期間の保有を前提とするのであれば「いつ」よりも「何を」の方が簡単だと思う*2。

タイミングを取るのはやめた方がいい

では、どうやってタイミングを取ればいいだろうか?

答えは簡単で、上がりそうな時に買って下がりそうな時に売ればよいが、それができたら苦労はない。

相場がわかると思う人は積極的にタイミングを取ればよいと思うが、基本的にお勧めしない。

プロでもタイミングの判断は難しい。

では、どうすればよいか?

正解は、相場を読んでタイミングを取ることを諦め、タイミングは取れないものだとして行動することである。 具体的には、靴磨きが株の話をしていようと*3、暴落でツイッターが阿鼻叫喚になっていようと、投資対象から期待できるリターンは変わらないと思って入金し続けるということである。 暴落でニチャつくために入金を控えたり、二番底が怖いから売却・出金したりしてはいけないということである。

ただ、人間どうしても感情があるので、入金を貫くのが難しい局面もあるかもしれない。

そこで、ロボトミー手術を受けてチャートを見ても何も感じなくしておく適当なネット証券で毎月一定額を積み立てする設定*4にしておくと無難である。

積立インデクサーの悪口やドルコスト平均法に関する議論への疑問などを書いたりしてきたが、

- タイミングは取れない

- 投資対象から期待できる期待リターンはいつでも変わらない

と思うのであれば、結果的に毎月黙って入金し続けるという行動がベストになる*5。 逆に言うと、タイミングを取れる人はタイミングを取るべき*6だし、何らかの事情で期待できるリターンが変わったと思う*7のであれば、入金額を変えたり保有資産を売却したりすべき*8である。

*1:https://skyscraper-oasis.com/2020/03/15/shinjiro-system/ によると本来の構文は「A=A」であり「A=B」は邪道らしい。ごめんなさい。

*2:たとえば、ガクトコインや円天よりS&P500や日経平均を選んだほうが良さそうである。

*3:ジョセフ・P・ケネディ(JFKのパパ)の逸話。ちなみに、この話は嘘らしい。金持ちのくせに嘘ついてイキるなよ。

*4:個人的には、月の特定の一日を選ぶのが気持ち悪いので、SBI証券で毎日積立の設定にしている。

*5:積立インデクサーって「暴落はチャンス!」とかいうけど、積立インデクサーするなら「いつもチャンス」が正しいと思う。暴落がチャンスだと思うなら暴落まで現金握って待っとけよ。

*6:クリステルの旦那。これはかなり「A=A」だと思う。

*7:期待リターンの予測も、タイミングを取るのと同様にとても難しいのでお勧めしない。どれくらい難しいかと言うと、期待リターンだけで本が一冊書けるほどである。

*8:たとえば、なんらかの理由でS&P500が最強だと思って積立インデクサーしているなら、なんらかの理由が変化したら、投資方針を再確認・修正すべきである。

ドルコスト平均法と一括投資を比較するな

こんにちは、悪口と資産運用が大好きな悪口投資家です。

ドルコスト平均法という投資手法がある。 インデックスファンドとかを一定金額ずつ積み立てていく例のアレである。

ドルコスト平均法の利点としては、

- 一定数量ずつ積み立てていく場合よりも有利な価格で購入できる

- 一括投資の場合と比較して時間分散ができてリスクとリターンが平準化できる

などがよく挙げられるが、これから説明するようにどちらもあまり意味のある議論ではない。

一定数量ずつの積立との比較について

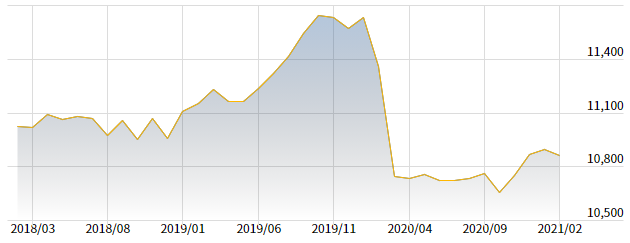

Wikipediaで解説されている通り、調和平均≦算術平均なので、確かにドルコスト平均法は一定数量ずつの積立よりも購入単価を抑えることできる。 だが、そもそも一定数量ずつの積立という仮想敵に無理があるため、だから何?という話である。

例えば、積立インデクサー御用達のS&P500を積み立てることを想定しよう。 ↑のグラフを見て分かる通り、S&P500はこの5年間で約2倍に上昇している。 もし仮に一定数量ずつ積み立てていくのであれば、5年間で入金力を2倍にする必要がある。 これは多くの人にとって非現実的な想定*1なのではないだろうか。

一括投資との比較について

一括投資との比較も、あまり意味のある議論ではない。 なぜなら、積立投資をするような人間が、生涯積み立てる金額と同程度の金額を一括投資に回せるケースは稀だからである*2。

ドルコスト平均法と一括投資を比較して意味があるとすれば、生涯賃金を今すぐ一括で受け取れる人間*3くらいだから!!ドルコスト平均法と一括投資を比較すんな!!

では、ドルコスト平均法はダメなのか?

結論を言うと、ダメな人間にとってドルコスト平均法はベターな投資法であると言って問題ない。その理由と、ドルコスト平均法とは何を前提にしているのかの説明は次の記事で。

積立インデクサーは情強ぶってるけど理解不十分な情弱でキモい

こんにちは、悪口と資産運用が大好きな悪口投資家です。

いやー、積立インデクサーはキモいな~。積立インデクサーというのは、

- インデックスファンド間の信託報酬の微々たる違い

- S&P500か全世界株か

- 暴落でも積立続けるのがいかに大切か

などについて延々と(時に間違った)議論をしている人達*1のことである。 最近だと、お金に働いてもらってFIRE*2!とかよく言っている。

まあ、自分たちだけで盛り上がって気持ちよくなる分には構わないのだけれど、彼らの一部は、

- 投資をしないなんて馬鹿!

- 高い手数料でテーマ株ファンドやハイリスク商品を買うなんて馬鹿!

- 俺たちは合理的で賢い!

というような感じで情強ぶって他人を馬鹿にしていたりする。だがしかし、彼らも理解が間違いまくりの情弱である。

積立インデクサーの何が間違いか?

ここで断っておくと、積立インデクサーの理解は往々にして間違っているが、インデックスファンドを積み立てるという投資行動は悪くない選択だと思うし、自分がどういう前提のもと何をやっているのかわかった上でインデックスファンドを積み立てているなら何も問題がない。

問題なのは、何を前提にどういうことをしているのか理解しないままインデックスファンドを積み立てて(情強ぶって)いることである。正しい理解の下に投資を行わないと、前提が変わって投資行動を修正しなければならない時に正しい対処ができない。

という訳で、インデックスファンドを積み立てるという投資法について説明していきたいと思うが、長くなるので複数記事に分割して、次回以降に投稿する。具体的には、

などを説明していく予定である*3。

積立インデクサーと騙されおじいちゃん*4の比較

最後に、積立インデクサーと、積立インデクサーが馬鹿にしている騙されおじいちゃんの比較をしていこう。

| 積立インデクサー | 騙されおじいちゃん | |

|---|---|---|

| 投資への理解 | できてない | できてない |

| 調子 | 乗ってる | 乗ってない |

| 甲斐性 | なし | あり |

ね、積立インデクサーってキモいっしょ?まあ、騙されおじいちゃんも嫌い*5だけど……

*1:往々にして陰キャでケチ。かくいう私も彼らと同じ資産運用が大好きな陰キャでケチであるが、積立インデクサーのことは大嫌いである。似た者同士仲良くしろよ~と思うかもしれないが、シーア派がスンナ派のことをどう思っているかをご想像いただきたい。

*2:Financial Independence, Retire Early の略。小金が貯まったら会社を辞めて運用益で節約生活をしていこうという考えを持つ社会の寄生虫予備軍。仕事辞めた瞬間にリーマンショック2が来て破綻してほしい。

*3:ためになる記事を書く予定なので、投稿されたら通知が行くように読者になったり、 悪口投資家 (@waruguchInvest) | Twitter をフォローしたりしてほしい……

*4:証券会社の営業員に言われる通り、リスクを理解しないままテーマ株ファンドやハイリスク商品を買わされている地方在住の金持ってるおじいちゃんのこと。

*5:金持ってる以外に取り柄ないし……

資産運用で最も大切なのは入金力

こんにちは、悪口と資産運用が大好きな悪口投資家です。

友人たちが小金を持ち始める年代になったこともあり、最近よく資産運用について教えてほしいと言われる。

- ちゃんと説明しようとすると長くなる

- いろんな人に同じこと説明するのは面倒臭い

- 適宜、式とかグラフとか見せたい

ので、自分の考えをブログという形にまとめていく。初回のテーマは「資産運用で最も大切なこと」。ここからは先は口が悪くなるが、悪しからず。

資産運用で最も大切なことは何か?(早口悪口)

え?ドルコスト平均法で長期・積立・分散投資? 10倍入金したら10倍の速さで資産積み上がるぞ?

え?複利効果?と

の差がどれくらいか計算したことあるか?

え?信託報酬や隠れコストの低いインデックスファンドを買う? コストの違いなんてせいぜい年0.何パーセントだろ? 1000万持ってても月数千円しか変わらんぞ?

で、何が一番大切か?

正解は、入金力(=投資に回せる金額)。

月10万投資に回せる人間は月1万しか投資に回せない人間の10倍の速さで金持ちになっていくし、月100万投資に回せる人間は更にその10倍の速さで金持ちになっていく。 投資の能力でその差を逆転するのはほぼ無理*1。 入金力もないのに、資産運用で金持ちになるのは不可能。そんなことができたら世界中みんな金持ちになっている。

じゃあ、どうすれば入金力を高められるか?

入金力=収入ー支出 なので、入金力を上げるには収入を上げるか支出を下げるかしかない。

支出を削るのは、まず初めに手を付けた方がいいと思うけど、S&P500とか信託報酬とか言ってる人は全員ケチなので既にできていると思う。人間が生きていくために掛かるお金には下限があるので、支出を削って得られる入金力にも当然限界がある*2。

一方、収入を上げるアプローチは、難易度は高いが得られる入金力も高い。思いつく方法をいくつか挙げると、

このうち比較的難易度が低いのは「給与が高い業界・会社に転職する」「収入が高い人と結婚する」だと思う。給与が高い業界・会社に転職する方法はよく知らないので、ツイッターのプロフィールに #キャリア #英語 #外資IT みたいなこと書いてる人に聞いてみて。

収入が高い人と結婚するのは、女性なら結構な数の人が目指しているアプローチのはず。男性の場合は結婚相手の年収を気にしていない人も多いが、年収500万円の女性と年収300万円の女性では当然収入が200万円(手取りだと150万くらい)違うので、気にする価値は多いにある*6。一般職より総合職、保育士より看護師と結婚しよう。

最後に

次からは、ちゃんと資産運用の話します。すいません。

*1:短期トレードが上手なら逆転できるけど、トレードって投資ではなく投機だと思う。

*2:共に生きていく人間を減らすという方法もあって、その一種がDINKs(Double Income No Kids)。幸せになれるかはともかく、子供を作らなければ入金力は大幅に上がる。

*3:投資するには微妙だが、勤務するには超一流な企業の例。

*4:高校生のときのぼくはこれに気付かず、Googleのエンジニアになれる訳でもないのに理科一類に進学してしまった……

*5:資産家と結婚するという手もあるが、資産家と結婚した時点で資産運用はほぼ不要になので、このブログ読まなくていい。

*6:気にしたうえで年収300万円の女性を選ぶなら、それだけ素晴らしい女性ということで、いいことだと思う。人生の目的は資産運用や入金力の最大化ではないし。